sic产业:2024年巨变,价格战提前引爆行业洗牌

2024年,SiC产业迎来翻天覆地的变化。新产能的快速投放,国产SiC器件性能的显著提升,以及车载应用领域从外围向核心部件的拓展,都推动SiC市场快速发展。与此同时,SiC产品价格持续下跌,预计2025年将进一步降低,这将加速SiC在民用汽车领域的普及。

然而,价格战的爆发也给SiC企业带来了巨大的盈利压力。尤其6英寸SiC价格暴跌,导致部分企业由盈转亏。为降低成本,8英寸SiC的量产势在必行,但目前来看,8英寸产品的量产对企业业绩改善效果并不乐观,行业洗牌或将提前到来。

产能激增,供需逆转

SiC凭借其优越的性能,在新能源汽车、光伏储能等领域拥有巨大应用潜力。高端新能源汽车市场对价格相对不敏感,成为SiC产业发展的核心动力。

近年来,SiC产业投资持续火热,2011年至2024年累计投资额高达708亿元。2020年和2024年更是投资高峰,分别达到194亿元和214亿元。

2024年,SiC产能建设进入收获期,多家企业的新产线投产,产能迅速扩张。天岳先进、天科合达等企业成为国内SiC产能释放的重要力量。例如,方正微电子预计2025年将拥有16.8万片/年的车规SiC MOS生产能力。

集微咨询数据显示,2022年我国SiC衬底年产能为46万片(6英寸计),2023年增至117万片,预计2024年和2025年将分别达到222万片和390万片。Li Chase和曹啸预测,到2027年,国内SiC衬底年产能将突破771万片。

全球SiC衬底产能也将大幅提升,但2025年全球需求量预计在250万-300万片之间,供需关系将发生根本性转变。

价格战加剧,行业整合提前

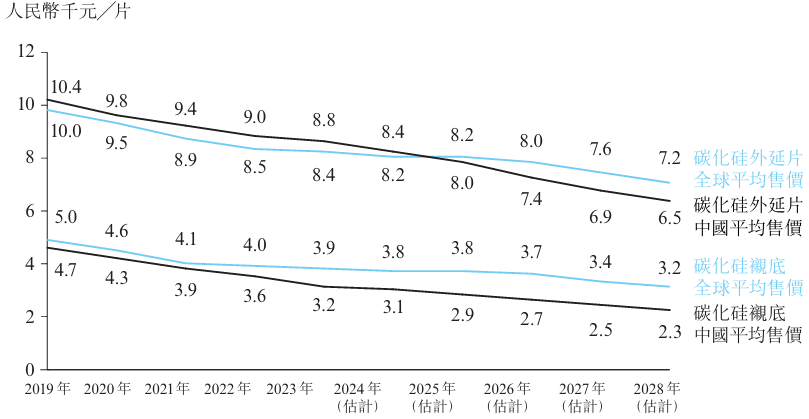

2024年成为SiC供需关系逆转的关键节点,价格战愈演愈烈。6英寸SiC外延片价格持续下跌,部分企业毛利率大幅缩水,甚至出现亏损。8英寸SiC价格跌幅更大,对企业盈利能力冲击更为显著。SiC衬底价格也随之下降。

由于国内SiC产能释放速度快于国际厂商,国内市场竞争更加激烈,价格也低于国际水平。

为应对价格战,企业纷纷转向8英寸甚至12英寸SiC产品,以降低成本。然而,部分企业通过价格战抢占市场份额,导致行业内卷加剧,部分企业面临经营困境,甚至破产。

北京世纪金光半导体有限公司破产清算,Wolfspeed终止SiC新项目并面临资金链压力,SK Powertech经营危机,Qorvo剥离SiC业务等事件,都预示着SiC行业整合潮可能提前至2025年中期。

☞☞☞AI 智能聊天, 问答助手, AI 智能搜索, 免费无限量使用 DeepSeek R1 模型☜☜☜

(图片说明:碳化硅外延片及衬底的平均售价趋势,数据来源:弗若斯特沙利文报告)

(校对/邓秋贤)

以上就是供需转换致价格战升级,SiC产业链或进入出清倒计时的详细内容,更多请关注创想鸟其它相关文章!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。

如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 chuangxiangniao@163.com 举报,一经查实,本站将立刻删除。

发布者:程序猿,转转请注明出处:https://www.chuangxiangniao.com/p/175571.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫