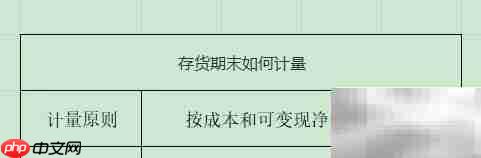

存货在期末计量时应遵循成本与可变现净值孰低的原则,以确保账面价值能够真实、公允地反映存货的实际状况。

1、 在进行存货期末计量时,首先应理解并掌握成本与可变现净值孰低的基本原则,随后分别准确计算存货的成本金额与可变现净值,据此进行比较,取其较低者作为期末计量基础,保证会计信息的可靠性。

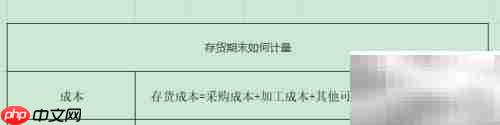

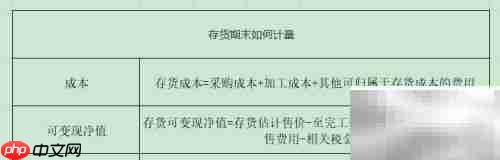

2、 存货来源主要包括外购和自制两种方式,其入账成本由采购成本、加工成本以及可直接归属于该存货的其他相关支出共同组成。

存了个图

存了个图

视频图片解析/字幕/剪辑,视频高清保存/图片源图提取

17 查看详情

17 查看详情

3、 可变现净值是指企业在正常经营过程中,预计通过销售存货所能获得的净现金流入,其计算方法为:预计售价减去至完工所需发生的成本、预计销售费用以及相关税费后的余额。

4、 资产负债表日,存货应当按照成本与可变现净值两者中较低的一个进行期末计量。

以上就是存货期末计量方法解析的详细内容,更多请关注创想鸟其它相关文章!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。

如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 chuangxiangniao@163.com 举报,一经查实,本站将立刻删除。

发布者:程序猿,转转请注明出处:https://www.chuangxiangniao.com/p/381890.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫