原文链接:http://tecdat.cn/?p=25180 时间序列分析

对于时间序列分析,有两种数据格式: ts (时间序列)和 xts (可扩展时间序列)。前者不需要时间戳,可以直接从向量转换。后者非常重视日期和时间,因此只能使用日期和/或时间列来定义。我们涵盖了基本的时间序列模型,即 arima、garch 和 var。

时间序列数据

函数 ts 将任何向量转换为时间序列数据。

代码语言:javascript代码运行次数:0运行复制

price

我们首先为估计定义一个时间序列(ts)对象。请注意, ts 与 xts类似, 但没有日期和时间。

代码语言:javascript代码运行次数:0运行复制

df <- ts(df)df

可扩展的时间序列数据xts

要处理高频数据(分秒),我们需要包 xts。该包定义可扩展时间序列 ( xts ) 对象。

以下代码安装并加载 xts 包。

代码语言:javascript代码运行次数:0运行复制

library(xts)考虑我们的可扩展时间序列的以下数据

代码语言:javascript代码运行次数:0运行复制

date time price现在我们准备定义 xts 对象。代码 as.POSIXct() 将字符串转换为带有分钟和秒的日期格式。

代码语言:javascript代码运行次数:0运行复制

df <-data.framedf$daime <-pastedf$dttime <-as.POSIXctdf <- xts对于仅使用日期的转换,我们使用 POSIXlt() 而不是 POSIXct()。

代码语言:javascript代码运行次数:0运行复制

df$date <- as.POSIXctdf$price <-as.numericprice <-xts自回归移动平均模型arima

可以使用 arima() 函数估计自回归移动平均模型。

以下代码估计了一个 AR(1) 模型:

代码语言:javascript代码运行次数:0运行复制

AR1

以下代码估计了一个 AR(2) 模型:

代码语言:javascript代码运行次数:0运行复制

AR2 <- arimaAR2

以下代码估计一个 MA(1) 模型:

代码语言:javascript代码运行次数:0运行复制

MA1 <- arimaMA1

以下代码估计一个 MA(2) 模型:

代码语言:javascript代码运行次数:0运行复制

MA2 <- arima

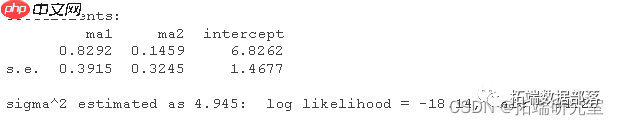

以下代码估计了一个 ARMA(1,1) 模型:

代码语言:javascript代码运行次数:0运行复制

ARMA11 <- arima

有时,我们只想保留系数。

代码语言:javascript代码运行次数:0运行复制

coef #得到系数

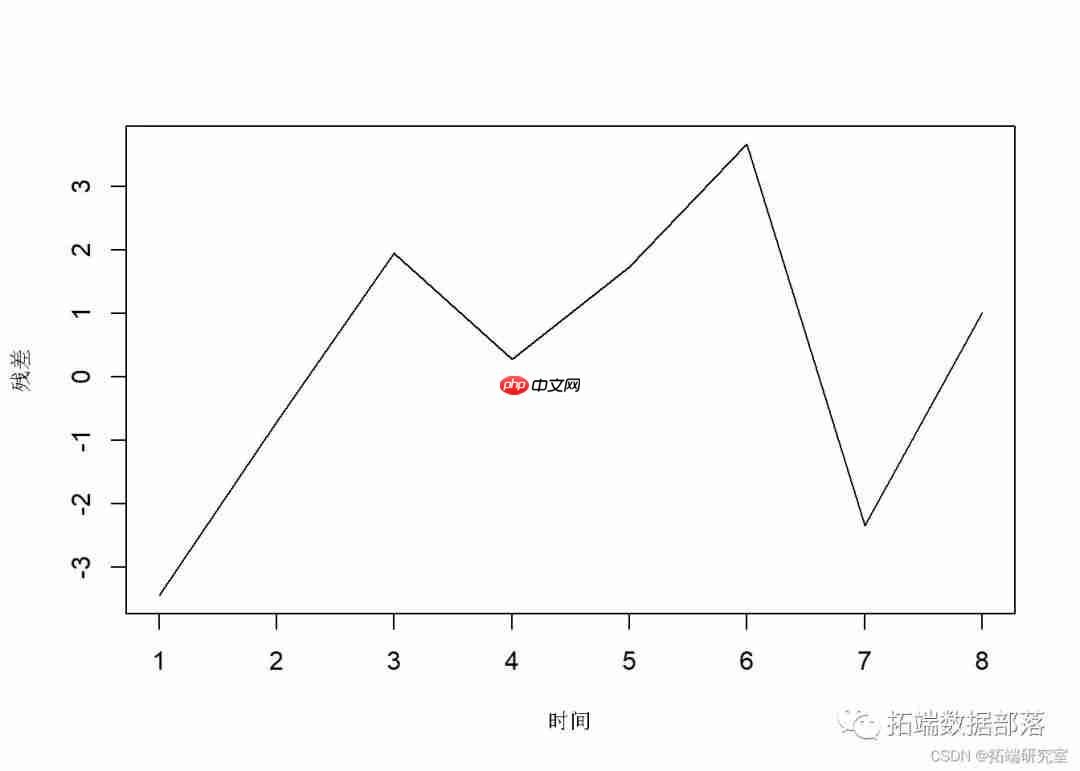

以下代码显示了残差图。

代码语言:javascript代码运行次数:0运行复制

plot

R 有一个方便的函数来 autofit() 拟合ARIMA 模型的参数。

现在寻找最好的 ARIMA 模型了。

代码语言:javascript代码运行次数:0运行复制

autoarma

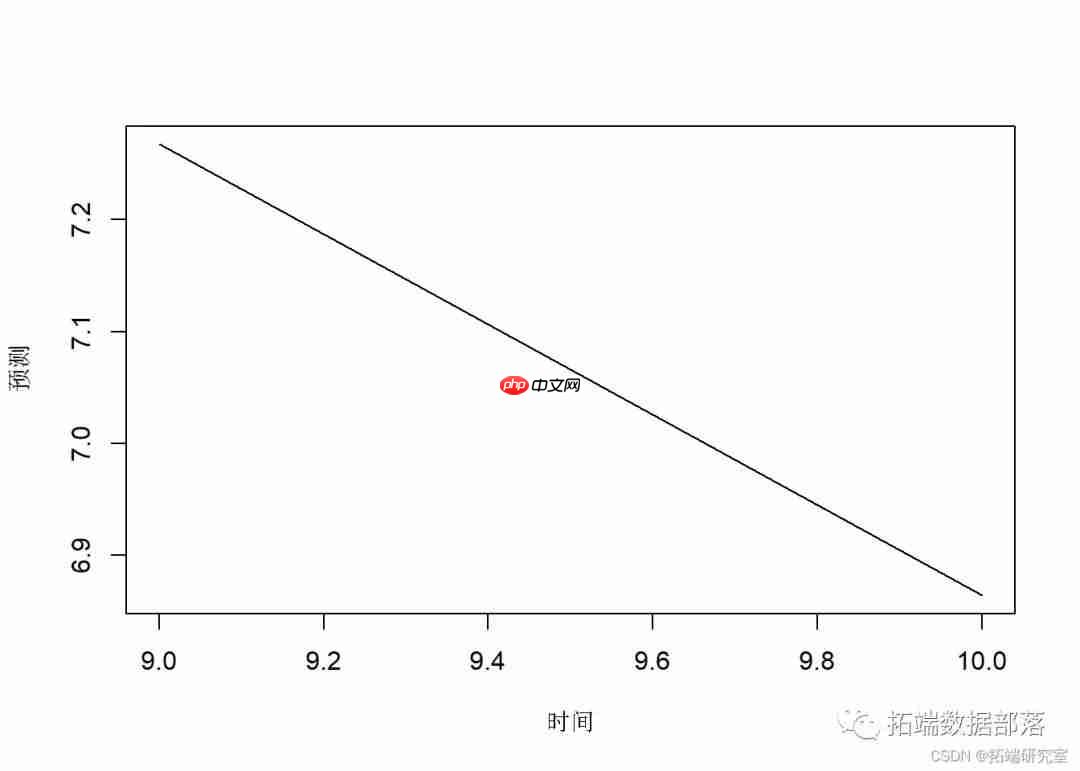

时间序列模型的一项重要功能是预测。以下代码给出了两步的预测:

代码语言:javascript代码运行次数:0运行复制

teFoast <-predict下面显示了预测图。

代码语言:javascript代码运行次数:0运行复制

plot.ts#可视化预测

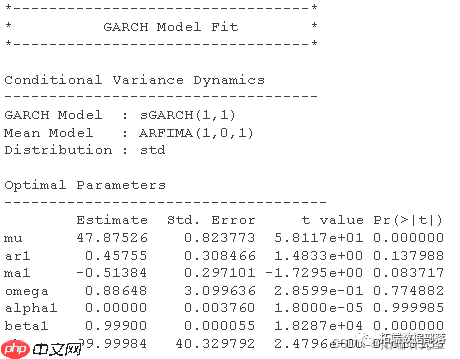

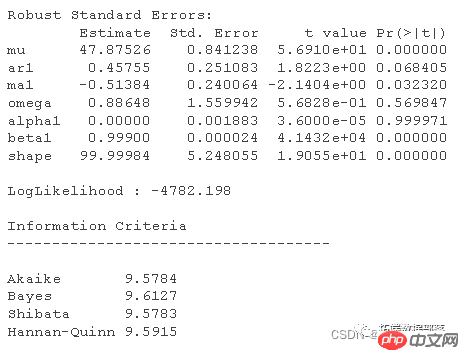

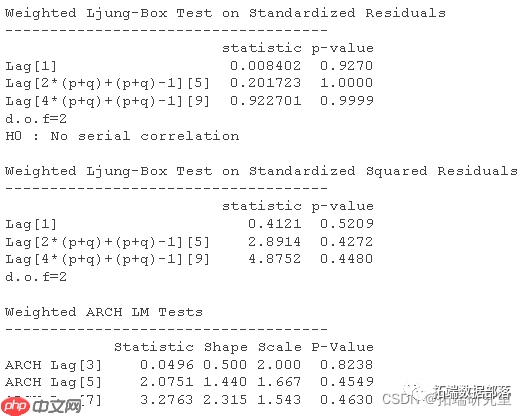

ARCH 和 GARCH模型

要估计 ARCH 和 GARCH 模型,我们需要安装garch。

我们将在生成随机数时使用 ARMA(1,1) 估计 GARCH(1,1)

代码语言:javascript代码运行次数:0运行复制

a <- runif #随机数Spec <-ugarchspec

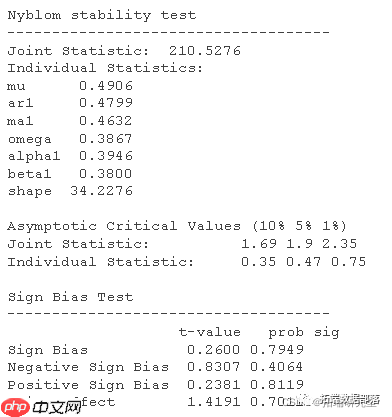

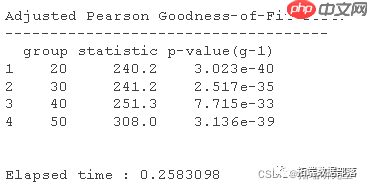

为了获得 GARCH 模型的具体结果,我们使用以下代码:

代码语言:javascript代码运行次数:0运行复制

coffnt <-coefvoy <- sigmaVAR模型

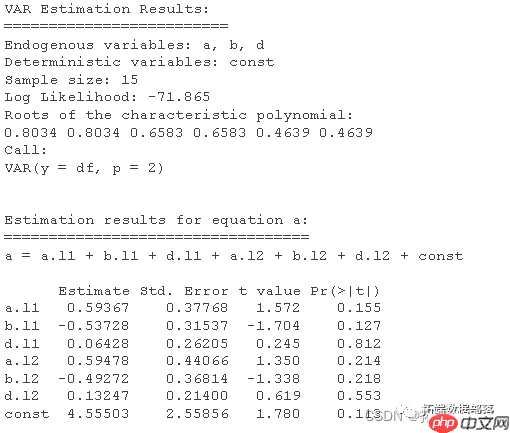

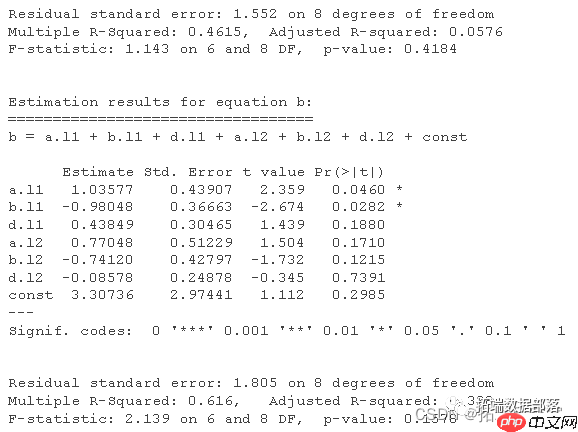

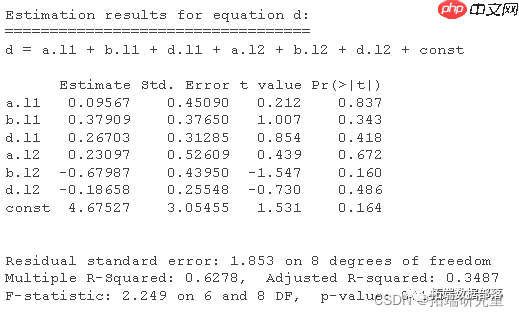

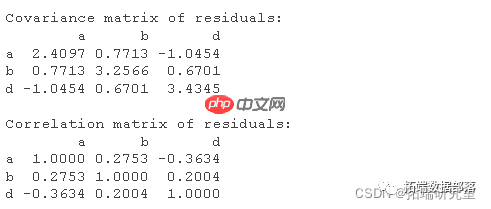

以下数据将用于估计 VAR 模型。

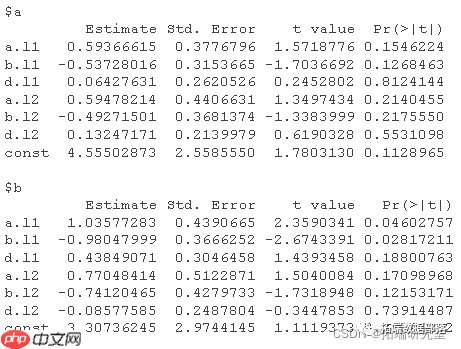

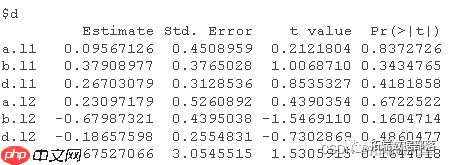

以下代码估计 VAR(2) 模型。

代码语言:javascript代码运行次数:0运行复制

abr<-VAR #运行 VAR(2)coef #VAR的系数公式

代码语言:javascript代码运行次数:0运行复制

summary #VAR的摘要

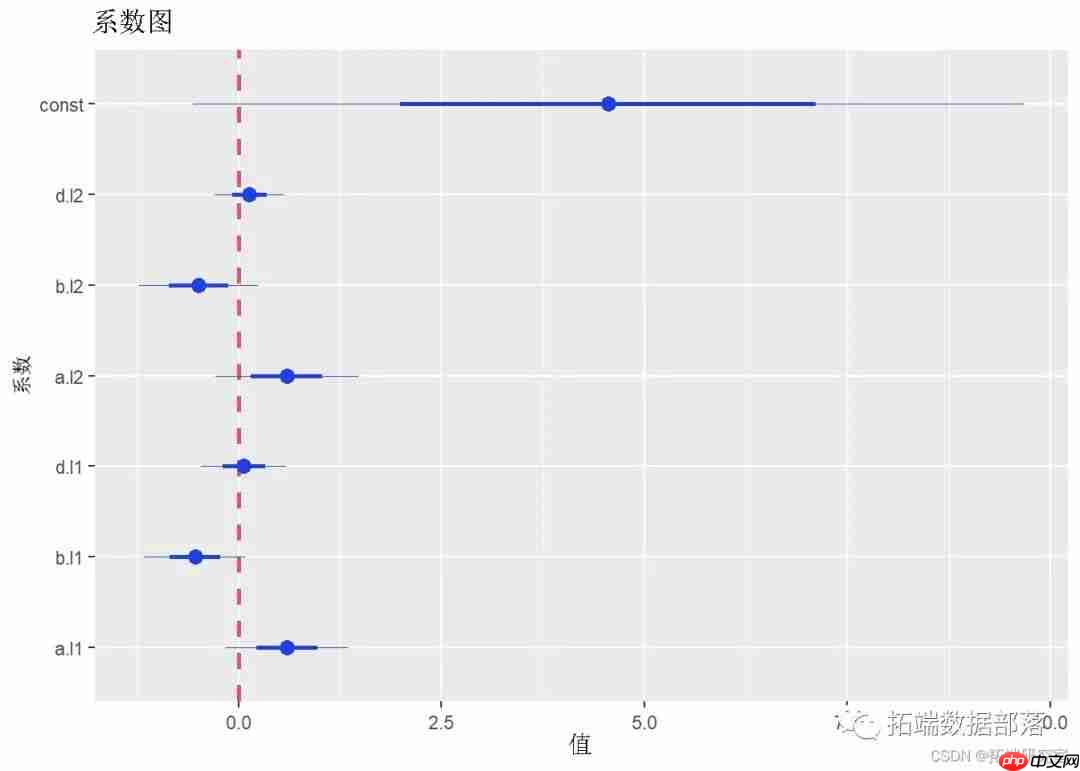

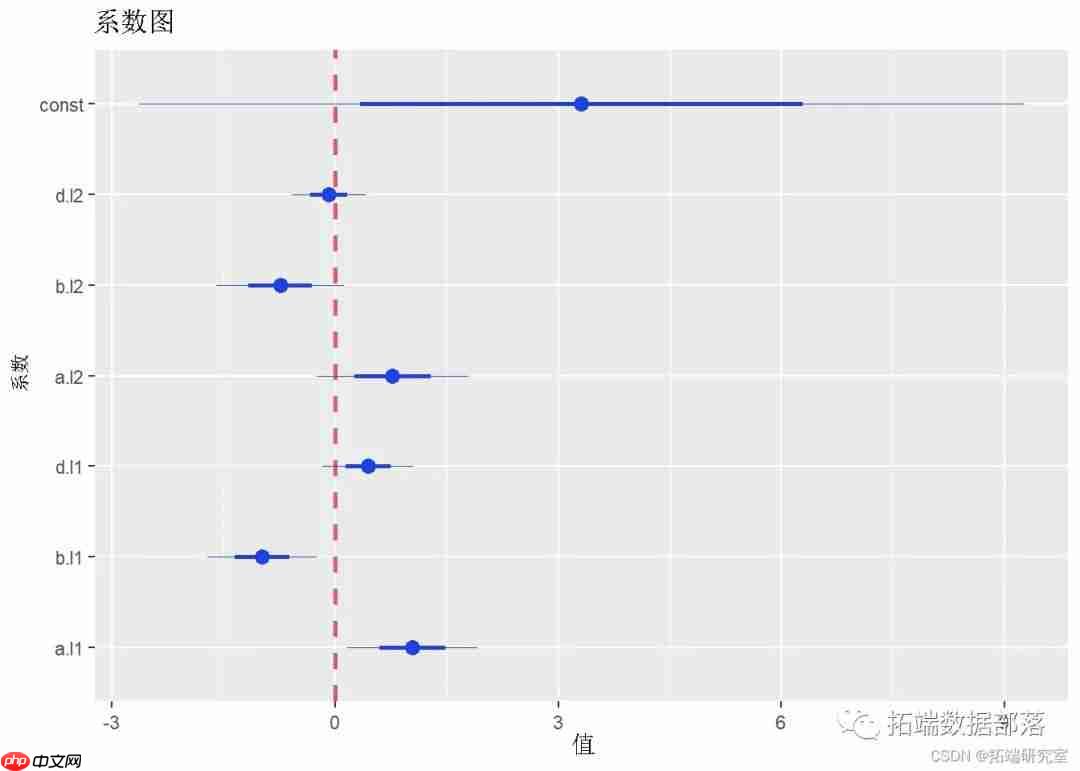

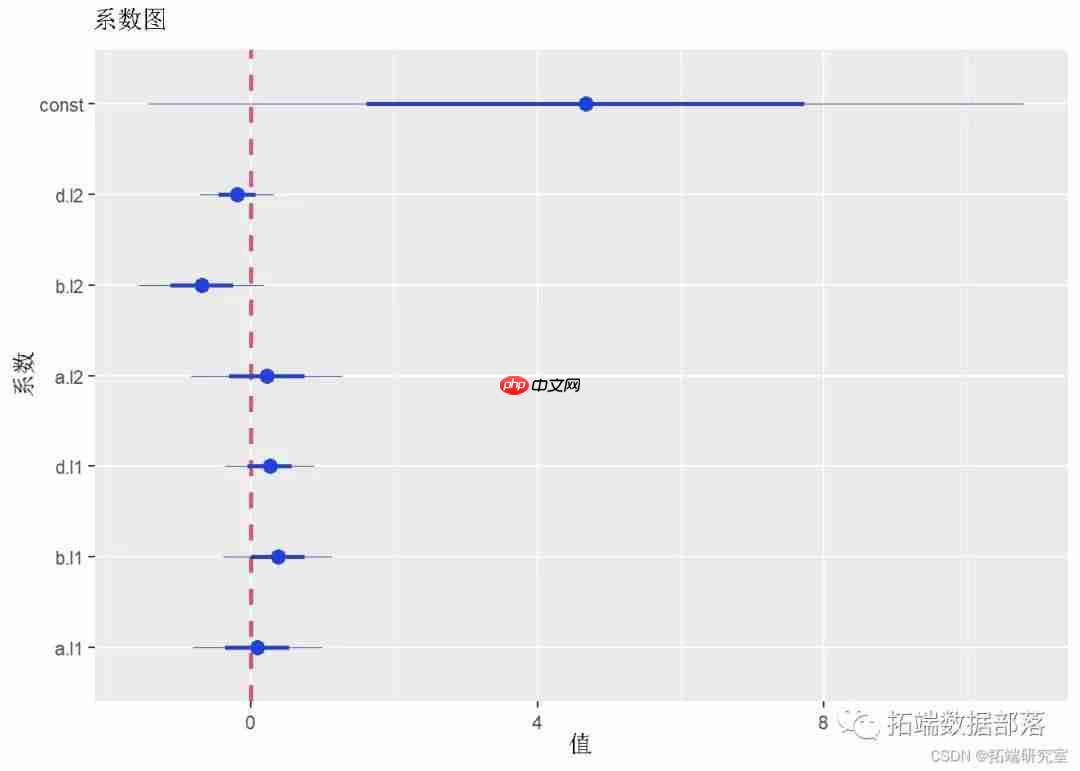

生成系数图

以下代码为 VAR 模型生成系数图:

代码语言:javascript代码运行次数:0运行复制

plot

以上就是ARIMA、GARCH 和 VAR模型估计、预测ts 和 xts格式时间序列的详细内容,更多请关注创想鸟其它相关文章!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。

如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 chuangxiangniao@163.com 举报,一经查实,本站将立刻删除。

发布者:程序猿,转转请注明出处:https://www.chuangxiangniao.com/p/26353.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫